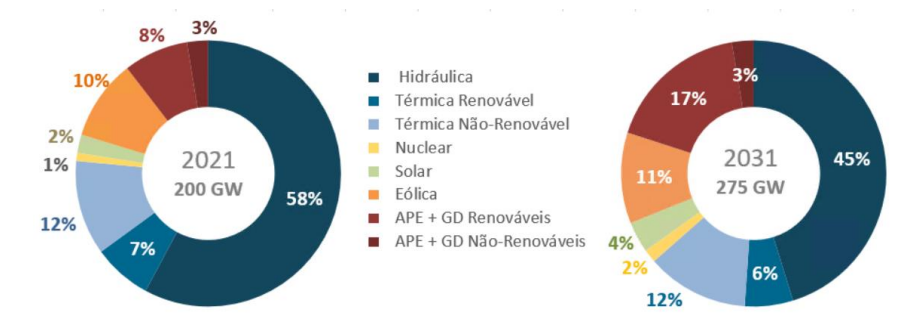

A capacidade instalada de geração do Brasil deve passar de 200 GW em 2021 e atingir 275 GW em 2031, segundo a versão do Plano Decenal de Expansão de Energia 2031 (EPE) em Consulta Pública MME até 23/fev/2022. Seguindo a tendência dos últimos documentos publicados, a participação hidráulica na matriz energética nacional perde predominância e abre espaço para outras fontes renováveis, sendo sua projeção estimada em 45% para 2031. O estudo também lança mão de melhorias metodológicas importantes, tais como: consideração da crise hídrica com base em 2020-2021, uso das restrições operativas hidráulicas nas simulações, aplicação do programa de resposta da demanda, consideração da ampliação/modernização do parque hidrotérmico existente e ampliação do parque gerador considerando fontes a base de resíduos sólidos urbanos (RSU), eólicas offshore e hidrelétricas reversíveis.

Pelo gráfico abaixo (conforme PDE 2031) podemos observar a evolução para os próximos 10 anos da capacidade instalada no Brasil discretizada por fonte. É possível visualizar o domínio das fontes renováveis, com previsão para compor 83% da capacidade de geração através das fontes: hidráulica, biomassa, eólica e solar. No entanto, apesar do plano focar em gerações menos poluentes, a representatividade das térmicas não renováveis (gás natural, carvão, óleo combustível e diesel) deve continuar em um patamar considerável de 12% com relação ao total da matriz elétrica nacional. O destaque vai para a consideração de térmicas inflexíveis compulsórias compondo uma reserva de potência para atendimento à demanda e a expectativa de um incremento da geração nuclear, com perspectiva de aumento de 1% na base da matriz total com a implementação de Angra 3 (1.405 MW) em 2027 e uma quarta usina nuclear, com potência prevista em 1.000 MW em 2031. Outro ponto importante é a consideração do novo marco legal da Micro e Minigeração Distribuída (MMGD), através da lei 14.300/2022, com a previsão de aumento na capacidade instalada de 8 GW em 2021 para 37 GW em 2031, ou seja, a representação da MMGD e da autoprodução no cenário de geração nacional deve crescer de 8% para 17% nos próximos 10 anos, somando 7,2GWméd de geração.

Através dos dados citados acima, é perceptível a busca por uma matriz de geração no Brasil que represente melhor as condições mundiais idealizadas de baixo consumo de carbono, maior foco na preservação do meio ambiente e maior eficiência no uso dos recursos energéticos. Porém é preciso enfatizar pontos que ainda carecem de melhor planejamento, entre eles: a decisão de manter geração compulsória térmica através de fontes mais poluentes para atendimento à demanda ao em vez de atender essa carga por meio de energia renovável (eólicas e solares), grandes incertezas quanto a real capacidade de expansão da fonte nuclear ao final do horizonte do plano decenal haja vista experiências anteriores de atrasos na expansão e incertezas na viabilização da capacidade de transmissão para integração e escoamento de geração das diversas fontes energéticas.

Texto elaborado pela colaboradora Ariane Teixeira Klingelfus

.png)

.jpeg)